- その他

- 画像

- 動画

◆不動産の購入&売却「税金のお話?」いくらかかる?◆詳しくはコチラ>>

こちらでは「税金のお話」をしていきますね

「居住中の自宅などの不動産を売ったときにかかる税金」

と

「マンションや新築など不動産を買ったときにかかる税金」

それぞれ分けて説明していきます。

▼▼【居住中の自宅などの不動産を売ったときにかかる税金】▼▼

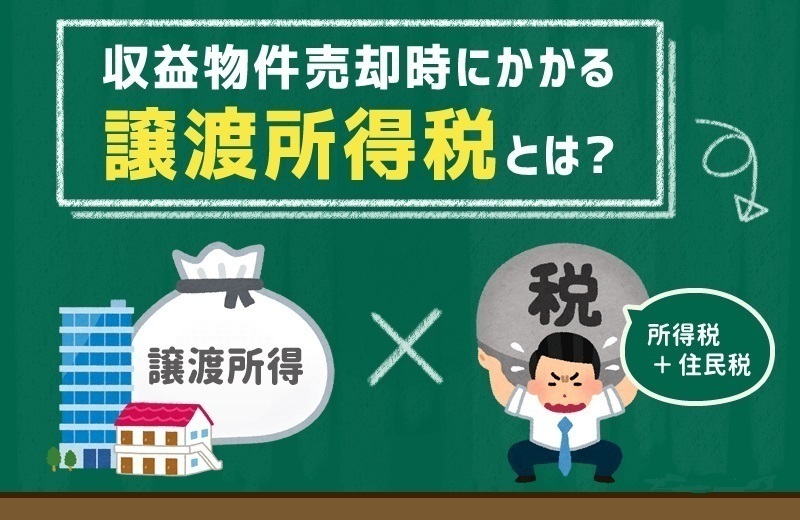

不動産を売却したときには、売って得した利益に税金がかかる。どんな税金がどのようにかかるのか、売却する前に確認しておこう。

不動産を売却したときの譲渡所得に課税される

譲渡所得は売却価格から売買にかかった費用を差し引いて計算

一般的に人が収益を手に入れると、所得として税金がかかる対象になる。

サラリーマンに毎月支払われる給料が代表的なもので、給与所得のもとになるが、ほかにも自営業者の事業所得や、所有する賃貸住宅から家賃収入(不動産所得のもとになるもの)、懸賞が当たったときの当選金(一時所得)などいろいろある。

不動産を売却したときには、手に入れた利益(売却益)が「譲渡所得」として課税の対象になる。

注意したいのは、売却益=売却金額(売った金額)そのものではないということだ。譲渡所得はあくまで利益なので、その不動産を手に入れたり売ったりしたときの費用を売却金額から差し引く必要がある。費用の中にはその不動産を買ったときの金額も含まれる。

つまり、譲渡所得を計算式で表すと以下のようになる。

譲渡所得=売った時の価格-買った時の価格-買った時の費用-売った時の費用

買ったときの費用が取得費、売ったときの費用が譲渡費用

これらを税金の専門用語で言うと、売ったときの金額は「収入金額」、買ったときの金額と買ったときの費用を合わせて「取得費」、売ったときの費用を「譲渡費用」と言う。不動産の譲渡所得の計算式は以下のとおりだ。

譲渡所得=収入金額-取得費-譲渡費用

ちなみに不動産が買ったときより値上がりしていれば売って得したことになり、譲渡所得がおおむねプラスになるが、値下がりしていると売って損をする「売却損」が出ることになる。この売却損のことを税金の用語では「譲渡損失」と呼んでいる

なお、取得費のうち建物の購入代金や建築費については、築年数に応じた減価償却費相当額を差し引いて計算する。また相続した不動産などで取得費が不明な場合は、収入金額の5%相当額を取得費とすることができる。

また、譲渡費用としては仲介手数料や印紙税のほか、建物の解体費用や測量費などが含まれる。ただし、売却とは関係ない測量費は譲渡費用にならなかったり、土地の造成費用は譲渡費用ではなく取得費になったりするので注意が必要だ。

譲渡所得には所得税と住民税が課税される

所有期間5年以下か5年超かで税率が変わる

不動産を売却したときの譲渡所得も所得の一種なので、所得税と住民税の対象になる。だが給与所得などと異なるのは、不動産の譲渡所得は「分離課税」となっている点だ。給与所得や事業所得、一時所得などは一年分の所得を合計して税額を計算する「総合課税」となっているが、譲渡所得はこれらの所得とは切り離して計算する。

譲渡所得に対する税額を計算する場合の税率は、売却した年の1月1日現在でその不動産を所有していた期間によって分類する。

※2013年から2037年までは復興特別所得税として所得税額の2.1%が加算される

所有期間は売却した年の1月1日現在で決まる

例えば売却価格(収入金額)が4000万円、取得費が3400万円、譲渡費用が200万円とすると、譲渡所得は「4000万円−3400万円−200万円」で400万円が譲渡所得だ。この譲渡所得にかかる所得税と住民税は、所有期間により以下の金額になる。

・所有期間5年以下=158万5200円

・所有期間5年超=81万2600円

・所有期間10年超=56万8400円(軽減税率の特例を受ける場合)

このように所有期間によって税額に大きな差が出るので、不動産を売却する際は所有期間の確認が必要だ。

特に「売却(譲渡)した年の1月1日現在」でカウントされる点に注意したい。仮にある年の4月1日に買った家を、5年後の5月1日に売った場合、売った年の1月1日現在ではまだ所有期間が5年未満なので短期譲渡所得となり、税負担が重くなってしまう。

▼▼【マイホームの売却では各種特例が適用される】▼▼

なお、売却する不動産がマイホーム(所有者が住んでいる住宅)の場合、譲渡所得にかかる税金が各種特例によって軽減される。

ただし、同居していない親から相続した実家は基本的に対象外なので注意が必要だ。

不動産を売却する際には、売って得られた売却益(譲渡所得)に税金がかかるが、一定の条件を満たすと特例が受けられて税負担が軽くなる。

どんな特例なのかポイントを知っておこう。

譲渡所得から3000万円を差し引ける「3000万円特別控除」

譲渡所得が3000万円より小さいと税金がかからない

不動産を売って得られた譲渡所得には所得税・復興特別所得税と住民税がかかるが、自宅(居住用財産)を売った場合はその譲渡所得から3000万円を差し引ける。

この特例が3000万円特別控除(国税庁HPでは「居住用財産を譲渡した場合の3,000万円の特別控除の特例」)だ。

この特例を利用すると、譲渡所得にかかる税金の計算式は以下のようになる。

(譲渡所得-3000万円)×税率=税額

※【重要ポイント!】→ もし譲渡所得が3000万円より小さければ、税額はゼロになる。

譲渡所得が3000万円を超える場合は、超えた金額に税率をかけて税額が計算される。

税率は売った自宅の所有期間が5年以下か5年超かによって異なり、10年を超えるとさらに低い税率が適用されるケースがある。

例えば譲渡所得が4000万円、所有期間が7年の場合の税額を試算すると以下のとおりだ。

所得税・復興特別所得税・住民税=合計203万1500円

買い替えの場合は住宅ローン控除とどちらかを選択

この3000万円控除は前年または前々年に適用を受けていると利用できない。逆に言うと一度利用したら、翌年と翌々年には利用できないということだ。

また買い替えのときに利用できる買換え特例や、売却して損したときの譲渡損失の繰越控除は3000万円控除と併用できない。なお、買換え特例と譲渡損失の繰越控除についてはそれぞれのページを参照してほしい。

また住宅ローンの借り入れから10年間にわたりローン残高の1%相当額が所得税から差し引かれる住宅ローン控除については、3000万円控除と併用はできない。

自宅を売却して新たに住宅ローン借りて買い替える場合、売却益が出ていたら3000万円控除か住宅ローン控除かどちらを受けるか選択する必要がある。3000万円控除を利用しなかったら課税されていた所得税額と、住宅ローン控除で控除される税額を試算して額が大きいほうを選べばいいのだ。

▼▼3000万円控除を利用する場合の注意ポイント▼▼

以前住んでいた家は住まなくなって3年目の年末までの売却が対象

3000万円控除を利用する場合、注意すべき点がいくつかある。まず対象となるのは自宅の売却なので、自分が住んでいることが原則だ。ただし以前住んでいた住宅でも、住まなくなってから3年目の年末までに売れば対象になる。

例えば病気の転地療養などで一時的に住まなくなっていた場合、病気が治れば必ず戻ってくると認められれば空き家の期間中も自宅として住んでいたものと見なされる。だが、老人ホームなどに転居してそこを生活の本拠としていた場合は、住まなくなった家は自宅とは見なされない。

なお、一人暮らしをしていた親が亡くなって空き家になった実家を相続したケースでは、相続してから3年目の年末までに売却すれば3000万円控除を受けられる場合がある。

家を人に貸していても控除の対象になる

3000万円控除は自宅に住まなくなってから3年目の年末までに売れば、その家を人に貸していても適用の対象になる。ただし人に貸したままの家を売ると立ち退きの問題などでトラブルになるケースもあり得る。その家を売却する予定があるなら、期限以内の定期借家契約にするなどの対策が必要だろう。

▼▼家を取り壊した場合はその1年以内に売買契約を結ぶことが条件▼▼

自宅として住んでいた家を取り壊してから売却する場合でも、取り壊した日から1年以内に売買契約を交わし、住まなくなって3年目の年末までに売却すれば、3000万円控除の対象になる。

ただし、家を取り壊した敷地を売買契約の日までに駐車場などとして人に貸した場合は、3000万円控除が受けられなくなる。この点は家を取り壊さずに人に貸した場合とは異なるので注意が必要だ。

▼▼▼▼▼▼▼▼▼▼▼▼▼▼

▼▼【マンションや新築など不動産を買ったときにかかる税金】▼▼▼▼

家を買うとき一度だけかかる不動産取得税。軽減を受けると税額が大幅に減るので、忘れずに手続きしよう。

1. 不動産取得税とは?

2. 要件を満たせば軽減が受けられる

3. 実際、いくらの税金がかかる?

4. どうすれば軽減が受けられる?

不動産取得税とは?

不動産取得税とは、土地や建物を買ったときにかかる税金のこと。新居に入居してしばらくすると、自治体から納税通知書が送られてくる。地方税であり、納税先は都道府県だ。具体的には都道府県の税事務所で納税の手続きをする。

不動産取得税の税額は、「課税標準額×税率」で計算される。課税標準額とは法律上、その不動産の価格のこと。

とはいえ、実務では実際に売買したときの時価ではなく、原則として固定資産税評価額(以下、評価額)と呼ばれる公的な価格が使われる。

この評価額は時価よりも低いのが通常で、土地の場合は時価の7割程度、建物の場合は5~6割程度が目安とされている。

税率は原則4%だが、土地と住宅については2021年3月31日の取得までは3%に引き下げられている。

この引き下げには特に要件はなく、土地か住宅であればOKだ。

また宅地や宅地と同じ扱いを受ける土地に限っては同じく2021年3月31日まで、評価額の2分の1が課税標準額となっている。

不動産取得税の税率

【原則】

宅地……×4%

住宅……×4%

【軽減措置】

宅地……評価額×1/2×3%

住宅……評価額×3%

※軽減措置は、2021年3月31日まで

要件を満たせば軽減が受けられる

住宅を購入する場合、住宅が一定の要件を満たせば軽減措置が受けられる。まず建物については評価額から一定額が控除される。控除額は住宅が新築された日に応じて下記のように決められており、1997年4月1日以降に建てられた住宅であれば1200万円が控除される。

建物の評価額からの控除額

| 新築日 | 控除額※ |

|---|---|

| 1997年4月1日以降 | 1200万円 |

| 1989年4月1日~1997年3月31日 | 1000万円 |

| 1985年7月1日~1989年3月31日 | 450万円 |

| 1981年7月1日~1985年6月30日 | 420万円 |

| 1976年1月1日~1981年6月30日 | 350万円 |

| 1973年1月1日~1975年12月31日 | 230万円 |

| 1964年1月1日~1972年12月31日 | 150万円 |

| 1954年7月1日~1963年12月31日 | 100万円 |

この軽減措置を受けるためには、建物が以下の要件を満たす必要がある。

軽減措置が受けられる建物の要件

・床面積が50m2以上240m2以下

・取得者の居住用、またはセカンドハウス用の住宅

・1982月1月1日以降に建築されたもの、または新耐震基準に適合していることが証明されたもの

なお、上記の床面積はマンションの場合、専有面積に共用部分を持ち分に応じて按分した面積が加算される。また、長期優良住宅に認定された新築住宅の場合、控除額が100万円上乗せされて1300万円になる。

一方、住宅用の土地については、上記の要件を満たす住宅が建っている場合に、以下のいずれか多い額が不動産取得税の税額から控除される。

(1)4万5000円

(2)土地1m2当たりの価格×1/2×住宅の床面積の2倍(200m2が限度)×税率(3%)

実際、いくらの税金がかかる?

では実際に、不動産取得税はいくらかかるのか。4000万円の新築一戸建てを買ったケース(土地と建物は同一の者が同一のタイミングで購入している場合)で軽減前と軽減後を比べてみよう。土地・建物の面積と評価額は以下のとおりとする。

土地……面積:100m2、評価額:1050万円

建物……延べ床面積:90m2、評価額:1250万円

まず軽減前の税額は、土地の評価額を2分の1にしたものと建物評価額に税率(3%)をかける。

土地……1050万円×1/2×3%=15万7500円

建物……1250万円×3%=37万5000円

これにより、税額は合計で53万2500円だ。

軽減後について、土地分は下記のうち多い金額を上記の税額から控除できる。

(1)4万5000円

(2)1050万円÷100m2(土地1m2当たりの価格)×1/2×90m2×2(住宅の床面積の2倍)×3%(税率)=28万3500円 ※

(1)と(2)とでは(2)のほうが金額が多いので、これを軽減前の土地の税額から控除すると、

15万7500円ー28万3500円<0

となり、控除額のほうが税額より大きいので税額はゼロとなる。

一方、軽減後の建物分は新築なので評価額から1200万円が控除され、

(1250万円ー1200万円)×3%=1万5000円

が税額となる。

結局のところ、土地と建物を合わせた税額は軽減前の53万2500円から1万5000円に大幅に軽くなる計算だ。

※都道府県により計算式が異なる場合があるため、管轄の税務担当部署に確認するとよいだろう。

どうすれば軽減が受けられる?

不動産取得税の軽減措置を受けるためのポイントは、申告が必要ということだ。新居に入居して数カ月すると納税通知書が送られてくるが、申告していないと軽減前の税額が記載されているので、多額の税金を払うことになりかねない。

どこに申告するのかというと、冒頭で述べた都道府県の税事務所だ。

しかも申告期限が条例で定められており、原則として期限内に手続きしなければ軽減が受けられない。

とはいえ新居に入居したばかりの時期はなにかと忙しいので、手続きを忘れてしまう人もいるだろう。

そもそも手続きが必要であることを知らない人も少なくないはずだ。試算でも分かるように、不動産取得税は軽減を受けるか受けないかで大きく負担に差が出るので、軽減が受けられないのはあまりにも痛い。

では手続きを忘れて軽減前の税額の納税通知が送られてきたらどうすればいいかというと、すぐに税事務所に問い合わせよう。申告期限が過ぎていても、納税通知書を受け取ってから手続きすれば軽減が受けられるのが一般的だからだ。

ただし期限後の手続きで軽減が受けられるとは100%は言い切れないのも事実。やはり家を買ったら自治体のホームページなどで期限を確認し、忘れずに手続きするのが一番だ。

◆『家を売るときの税金に関する』お問い合わせ・ご相談はコチラ>>

弊社:住まいの窓口不動産では業務提携先の税理士さん

「島田和香税理士事務所:大阪市中央区 南船場2丁目6番9号大成ビル:最寄り駅・長堀橋」

をご紹介する事も可能です。

基本的な節税対策は当社にてお客様に安心して取引いただげる様、

ご契約時にわかりやすくご説明させていただきます。

基本的な節税対策(違法な脱税行為・行き過ぎた節税(脱法行為)はダメです)